E

R

T

A

ANA SAYFA

KURUMSAL

BİZ KİMİZ

UZMANLAŞTIĞIMIZ SEKTÖRLER

ORTAKLARIMIZ

EKİBİMİZ

HOLLANDA OFİS

HİZMETLERİMİZ

YAYINLAR

BÜLTENLER

YAYINLAR

PRATİK BİLGİLER

BİZDEN HABERLER

KARİYER

İLETİŞİM

TR

EN

İletişime Geç

+90 212 231 32 09

E Posta

info@ertadenetim.com

Adres

Fulya Mah. Mevlut Pehlivan Sok. Yılmaz İş Merkezi No:26 K:5 Mecidiyeköy Şişli

Yayınlarımız

Ana Sayfa

Yayınlarımız

Yıl:

Tüm yıllar

2026

2025

2024

2023

2022

2021

2020

2019

2018

2017

2015

2014

2013

2012

2011

İthalatta Gözetim Kapsamındaki KDV Uygulamasında 31 Temmuz Son Gün

Devamı

Yeni Varlık Barışında İnceleme Güvencesinin Şartları, Sınırları ve Muhasebe Düzeni

Devamı

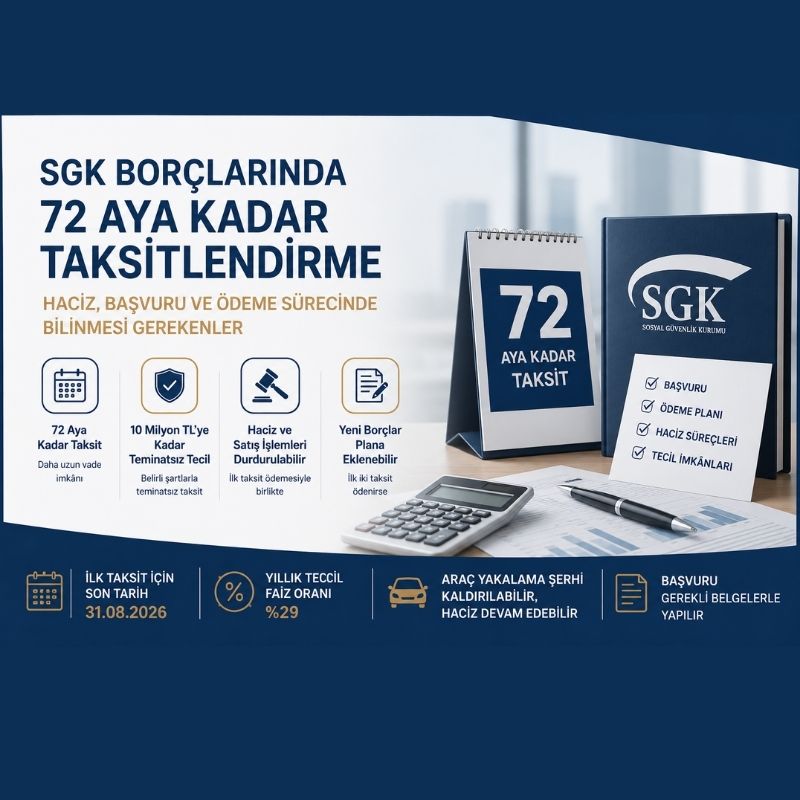

SGK Borçlarına Yeni Kolaylıklar: 72 Ay Taksit, Haciz Süreçleri ve Başvuru Şartları

Devamı

2026 E-Fatura ve E-Defter Geçiş Zorunluluğu Rehberi

Devamı

Vergi ve SGK Borçlarında Büyük Kolaylık: Teminatsız Taksitlendirme Limiti 10 Milyon TL'ye Çıkarıldı

Devamı

DİJİTAL VERGİ DENETİMLERİNİN KISKACINDA VERGİ RİSK KALKANLARININ ÖNEMİ

Devamı

BAĞIMSIZ DENETİM EŞİK DEĞERLERİ GÜNCELLENDİ

Devamı

E-FATURA VE E-ARŞİV FATURA DÜZENLEME SÜREÇLERİNDE DEĞİŞİKLİK

Devamı

YAPILMAKTA OLAN YATIRIMLAR HESABININ ENFLASYON DÜZELTMESİ FARKLARININ İZLENDİĞİ ÖZEL FONLAR HESABINDAKİ TUTARLARIN VERGİSEL DURUMU HAKKINDA

Devamı

GÖZETİM KAPSAMINDA ÖDENEN KDV İNDİRİM KONUSU YAPILAMAMAKTADIR

Devamı

2025 YILI İÇİN NAKİT SERMAYE ARTIRIMI ÜZERİNDEN HESAPLANAN FAİZ İNDİRİMİ % 45,34 OLMUŞTUR.

Devamı

YMM TAM TASDİK ZORUNLULUĞU UYUM REHBERİ

Devamı